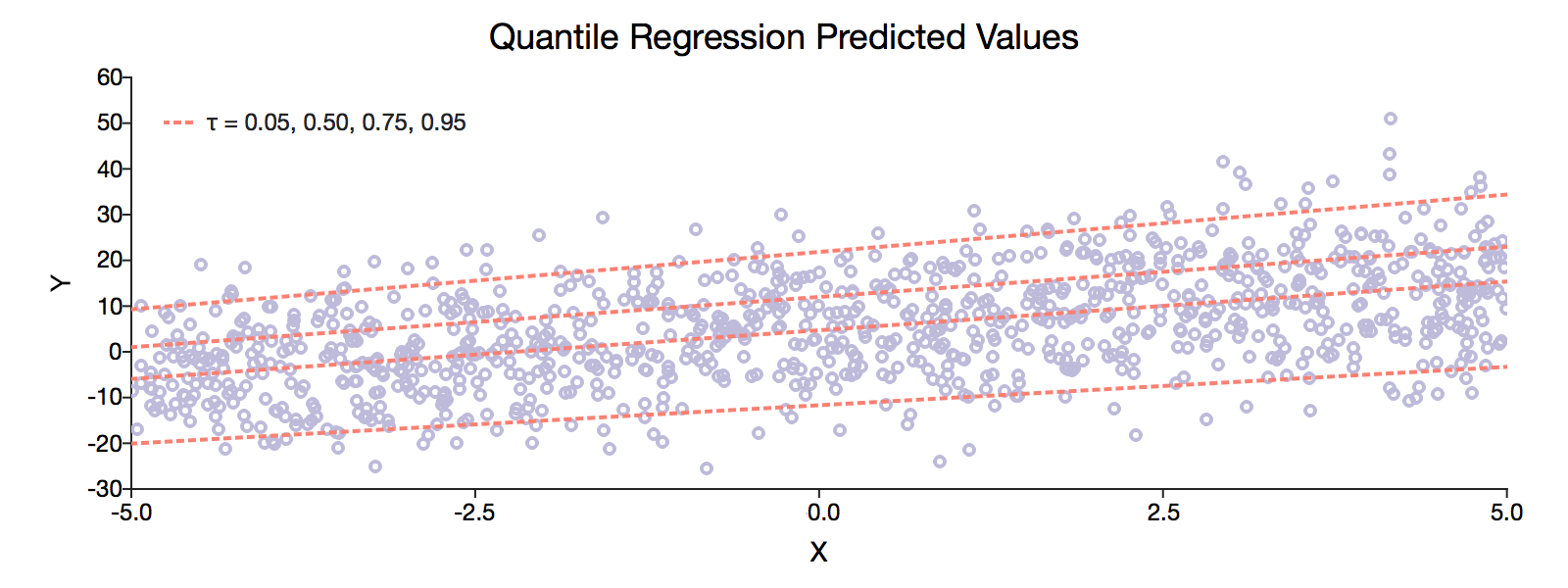

Quantilsregression in GAUSS 19

Wahl zwischen zwei Funktionen der Quantilsregression

- quantileFit bietet Parameterschätzungen und optionale Konfidenzintervalle sowie Standardfehler mittels Bootstrapping für bedingte Quantilsregressionen.

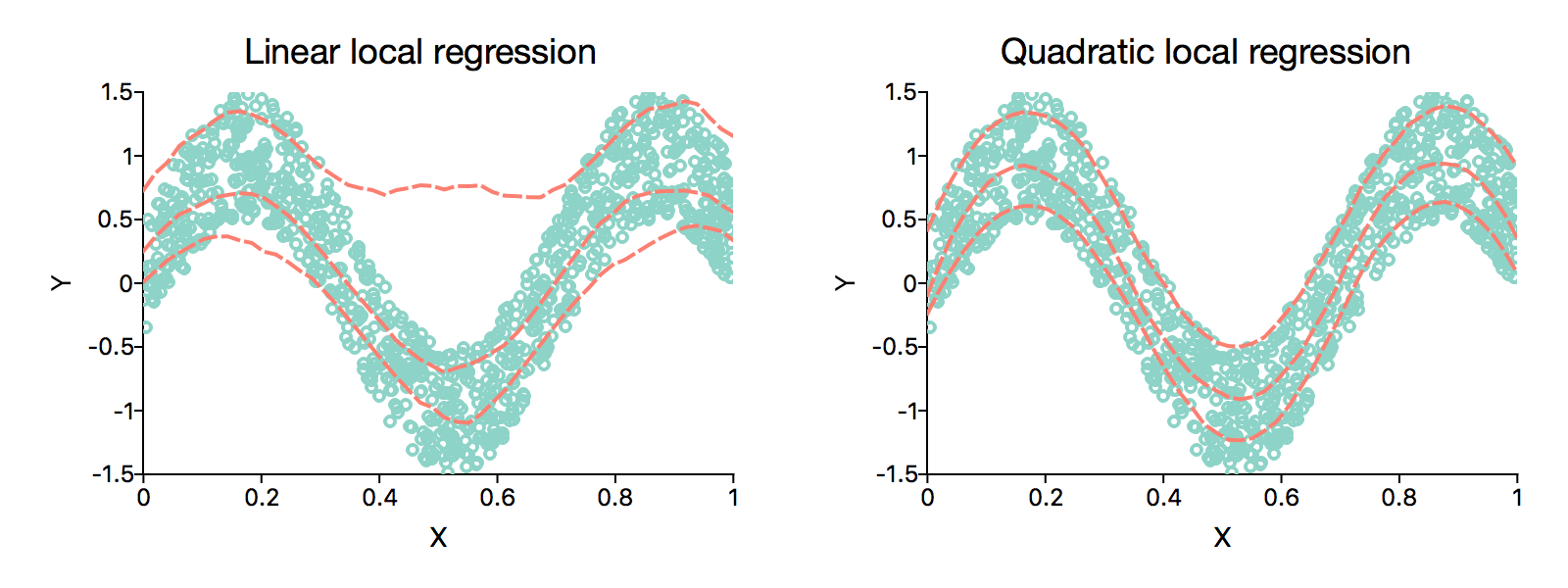

- quantileFitLoc schätzt lokale lineare und quadratische Quantile für spezifizierte Quantilpunkte.

Einfache Verwendung

Beide Funktionen unterstützen Formelstrings und die allgemeinen Standardeinstellungen für schnelle Schätzungen:

// Perform quantile regression estimation

call quantileFit(fname, "ln_wage ~ age + age:age + tenure");Benutzerdefinierte Optionen

- Die mit Bootstrapping ermittelten Parameter Konfidenzintervall und Standardfehler

- Innere-Punkt- oder quadratische Optimierungs-Algorithmen

- Iteration und Ergebnisausgabe

- Benutzerdefinierte Variablennamen bei Ausgabe des Ergebnisses