UnRisk

UnRisk ist eine Softwarefamilie zum Design und der Analyse von Derivaten und individuell entwickelten Finanzinstrumten, wie auch zum Risikomanagement in Finanzinstitutionen entsprechend den regulatorischen Vorschriften zur Dokumentation. Gleichzeitig wird es als Entwicklungsumgebung für Finanzinstrumente eingesetzt.

UnRisk integriert eine leistungsfähige, numerisch optimierte C++-Bibliothek in Mathematica zur Bewertung derivativer und strukturierter Finanzinstrumente. Durch die Integration von Mathematica sind Berechnungen mit beliebiger Genauigkeit möglich.

UnRisk steht in folgenden Varianten zur Verfügung:

- UnRisk-Q

Entwicklung von Anwendungen zur Derivat- und Risikoanalyse auf Basis einer domänenspezifischen Sprache (domain specific language – DSL) mit Hilfe von optimierten Price und Calibration Engines sowie einer großen Anzahl an Handelstypen - VaR Universe

Entwicklung von Anwendungen für das Risikomanagement - webUnRisk

Bereitstellung von UnRisk-Applikationen als Webanwendung - UnRisk PRICING ENGINE

Gleiche Funktionalität wie UnRisk-Q nur mit zusätzlichem Excel-Frontend. - UnRisk FACTORY

Integrierte Lösung für Portfolio-, Investment- und Risikomangement mit High Performance-Computing und Webschnittstelle - UnRisk FACTORY Capital Manager

Erweiterung von UnRisk FACTORY um Investmentfunktionen und Risikomanagementprozesse

Mathematica führt auf Basis der UnRisk-Engine die Analysen und Bewertungen durch. Die Marktdaten werden über UnRisk sowohl in einer Datenbank gespeichert als auch Mathematica für die Berechnungen zur Verfügung gestellt. Über ein UnRisk-Servlet können die Berechnungsergebnisse als Webanwendung zur Verfügung gestellt werden.

Preisinformation

Für ein Angebot zu UnRisk wenden Sie sich bitte per E-Mail an

Features

Features

Financial Instruments

- A wide range of derivatives and structured instruments of equities, FX, interest rates and inflation

- European, Bermudan, American, Asian and vast universe of exotic contract features

- multiple callability

See full list of supported financial instruments.

Interest Rate Models

- Black76

- Vasicek

- Generalized Hull-White

- Black-Karasinski

- LIBOR Market Model

with advanced calibration schemes.

Equity Models

- Generalized Black Scholes

- Dupire

- Heston

- Variance Gamma Model

- Normal Inverse Gaussian Model

FX Models

- Garman-Kohlhagen

- Dupire

Inflation Models

- Stochastic Inflation Model in combination with 1 Factor Hull & White Model

Integration in Mathematica

Integration in Mathematica

Das Zusatzpaket integriert sich vollständig in Mathematica. Mathematica ist ein Softwaresystem zur Lösung von Problemstellungen, in denen Berechnungen (Numerik, Symbolik), 2D- und 3D-Visualisierungen, Modellgenerierungen und Simulationen notwendig sind.

Mathematica ist ein modulares mathematisches Werkzeugsystem mit einer nahezu unendlichen Vielfalt von Funktionen und Algorithmen. Es präsentiert sich dem Anwender in einer plattformunabhängigen Benutzeroberfläche - dem Notebookinterface - mit integrierter Textverarbeitung, 4GL-Programmiersprache, offener Programmarchitektur und dynamischen, frei definierbaren Symbolpaletten. Für den erfahrenen Mathematica Anwender wird damit das Nutzen der Funktionen nahezu zum Kinderspiel, denn jede Funktion verhält sich wie alle anderen Mathematica Funktionen. Für den Neuling gibt es ein interaktives Tutorial zur schnellen Einarbeitung in Mathematica selbst und dann jeweilige Tutorials zur Einarbeitung in das Zusatzpaket. Viele der Funktionen des Zusatzpaketes sind in Mathematica selbst programmiert und einige liegen im Mathematica Programmiercode vor, so dass diese individuell anpassbar/erweiterbar sind. Die komplette Dokumentation ist online verfügbar und integriert sich bei der Installation in den Help-Browser und ist damit ebenfalls vollständig in Mathematica enthalten.

Erfahren Sie hier mehr zu Mathematica

Systemvoraussetzungen

Allgemeine Systemvoraussetzungen

- Betriebssystem: Windows, je nach Produkt auch weitere

- Mathematica ab Version 8

- bei Benutzung mit Microsoft Excel (ab Version 2000 SP3): UnRiskExcel-AddIn

Für genauere Systemvoraussetzungen wenden Sie sich bitte per E-Mail an

Downloads

Downloads

Auf den Produkt-Webseiten des Herstellers erhalten Sie jeweils eine Demo-Version sowie die Dokumentation

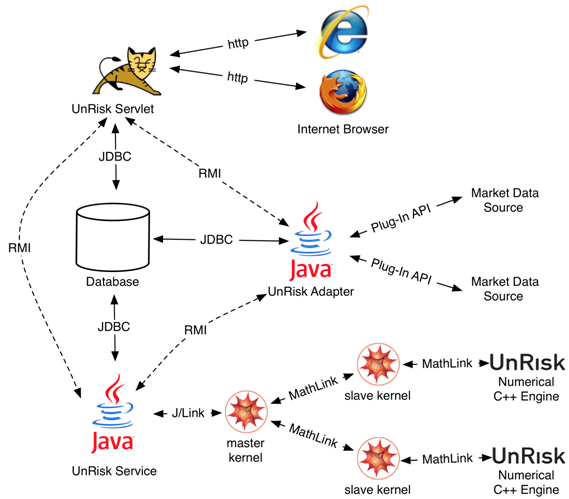

Architektur

Architektur

Die Abbildung zeigt die Architektur der UnRisk Factory.